信用卡消费快捷方便,

可以解决一时资金不足的问题,

但生活中,

不少人会出于对亲戚朋友的信任,

在朋友的请求下将信用卡

出借给他人使用,

可当对方透支不还款时,

自己就会陷入债务的泥潭。

案情简介

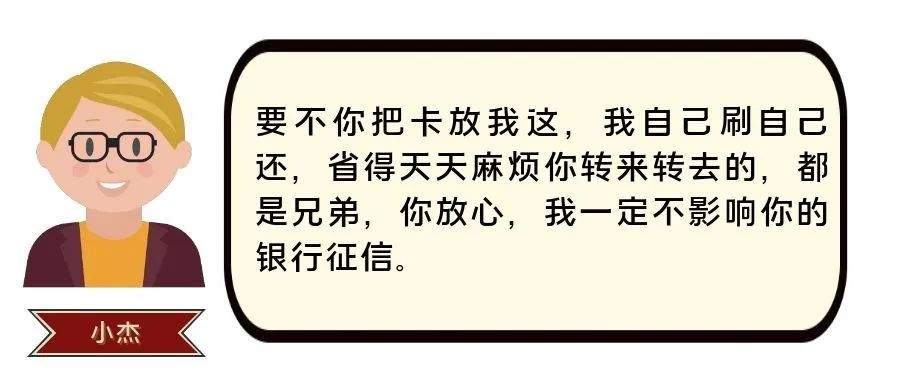

小坤与小杰(均为化名)是多年的好朋友。小杰做生意时出现资金周转困难,就会时不时向小坤借钱,但小坤有时也没有多余的存款可以借给他。于是,小杰便怂恿小坤向多家银行办理信用卡,从银行刷钱出来,再借给他。

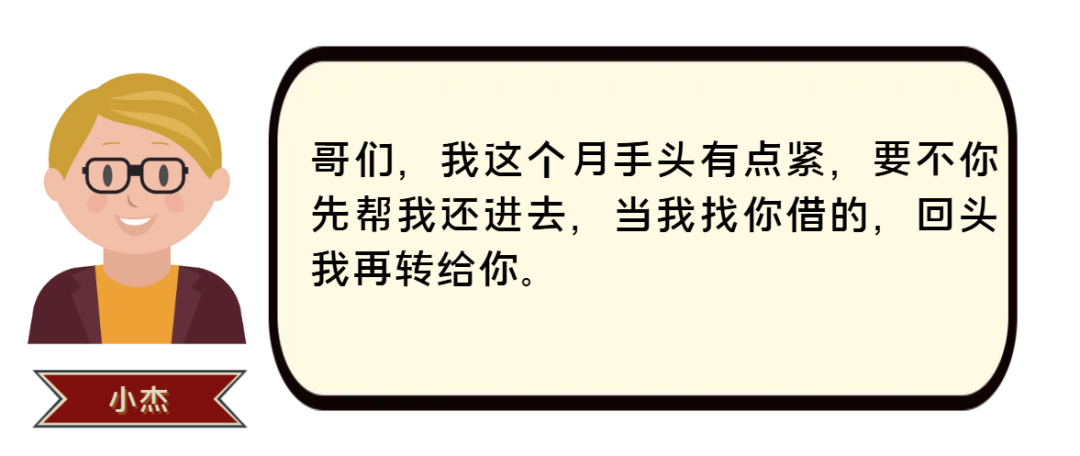

但是,小杰三天两头就向小坤借钱还钱。

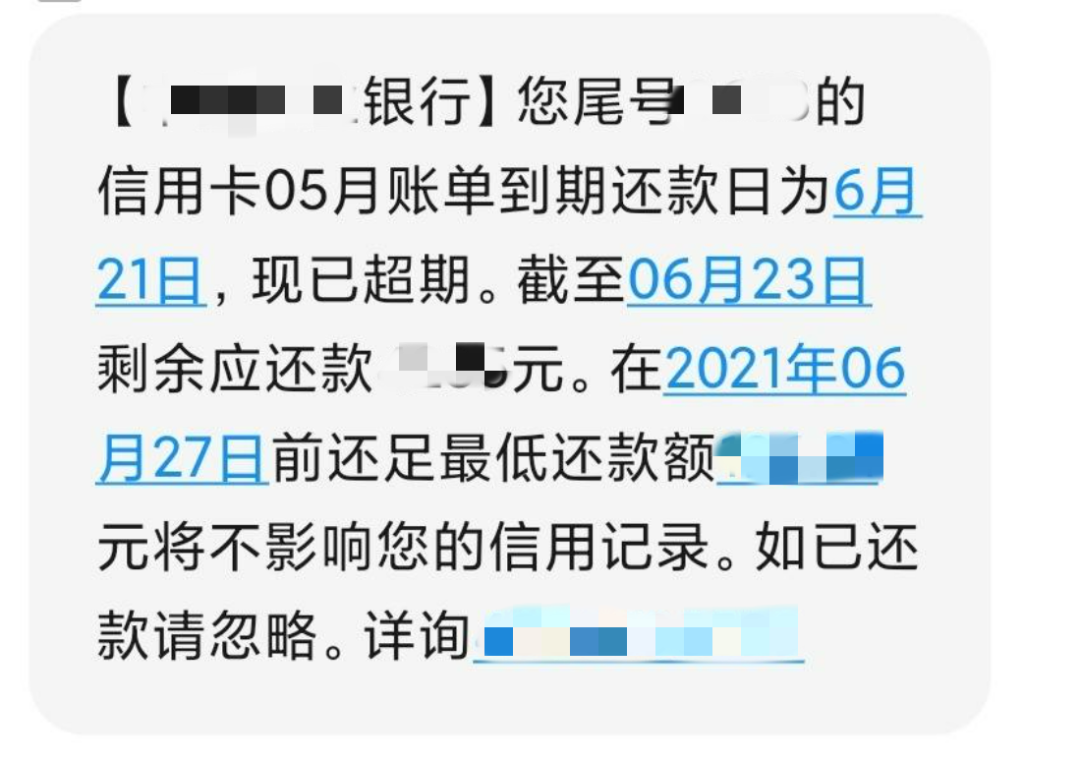

自2020年开始,小坤陆续将自己名下十多家银行的信用卡交付给小杰使用。刚开始,小杰还能在每月的信用卡账单日准时还钱,可是后来小坤开始频繁收到各大银行发送的催款信息。

由于担心影响自己银行征信记录,小坤无奈之下只能先向银行还款。两年下来,小坤已经代小杰向银行还款70余万元。在小坤的强烈要求下,小杰出具一张70万元的借条,并约定按月利率1%的标准向小坤支付利息。

到了2024年,小杰仍拒不还款,忍无可忍的小坤向法院起诉,并称出具借条后又替小杰还款20万元,现要求小杰返还90万元,都按月利率1%支付利息。

法院审理

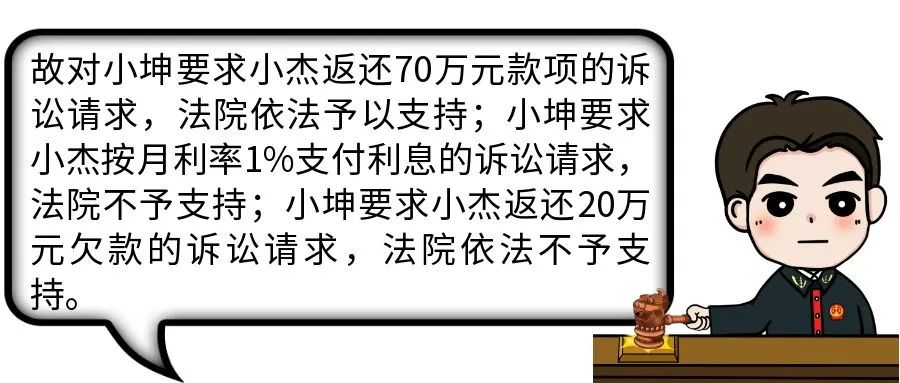

法院经审理认为,小坤向多家银行偿还名下信用卡的欠款共70万元,与小杰借条上的借款金额相互印证,可以认定二人成立借贷关系。但小坤出借的资金并非自有资金,而是信用卡内的资金,属于“套取金融机构贷款转贷”的情形,因此二人的借贷合同应被认定无效。合同无效后,行为人因该行为取得的财产,应当予以返还,故对小坤要求小杰返还70万元款项的诉讼请求,法院依法予以支持。

因借条被认定无效,借条中关于利息的约定也无效,故小坤要求小杰按月利率1%支付利息的诉讼请求,法院不予支持。但小杰占用小坤的资金,确实给小坤造成损失,因此判令小杰按起诉时中国人民银行公布的同业拆借中心一年期贷款市场报价利率(LPR)的标准向小坤支付资金占用期间的利息。

针对小坤自称另外代小杰偿还的信用卡欠款20万元,由于小坤未能证明借条出具后到2024年期间其名下的信用卡是小杰在使用,且小杰也没有再出具书面凭证予以确认,因此小坤要求小杰返还20万元欠款的诉讼请求,法院依法不予支持。

法官说法

信用卡具有较强身份属性,持卡人将信用卡出借给他人使用,违反了《银行卡业务管理办法》关于“银行卡只限持卡人本人使用,不得出租和转借”的规定,租借信用卡也可能给持卡人带来诸多风险。

中国银保监会消费者权益保护局《关于防范租借信用卡的风险提示》

风险之一:陷入过度透支及征信受损。持卡人出租、出借信用卡,可能导致信用卡过度消费、资金过度透支,因无力还款造成的信用卡逾期不仅会产生巨额利息、复利及违约金,还会损害持卡人个人征信,影响持卡人申请贷款,甚至引发司法诉讼等。此外,持卡人个人信息也存在泄露风险。

风险之二:造成违规使用信用卡。持卡人将个人信用卡出借,如借用人使用不当,将信用卡额度款项用于房地产、证券、基金、理财或典当、抵押、生产经营等非消费领域,将给持卡人带来信用卡使用违规的风险,容易导致信用卡被发卡行降额、限制使用、停止使用,甚至需要承担罚款、罚息等违约责任。

风险之三:埋下违法犯罪隐患。持卡人出租或出借信用卡可能会被实际使用人或犯罪团伙用于非法套现、洗钱、转移诈骗资金、电信网络诈骗等违法行为,出租人、出借人也可能需承担相应的法律责任。

法官提醒

1.出借信用卡易产生纠纷,不应将信用卡借给别人,以免信用卡被他人透支,影响持卡人征信。

2.若将信用卡借出,应保留与借用人之间的通信记录、转账记录、信用卡账单,或者让借用人出具书面协议等证据。

3.根据法律规定,出借信用卡资金成立的借贷合同应认定无效,所以即便借贷合同约定了利息,利息部分也不会得到支持。

《中华人民共和国民法典》

第一百五十七条 民事法律行为无效、被撤销或者确定不发生效力后,行为人因该行为取得的财产,应当予以返还;不能返还或者没有必要返还的,应当折价补偿。有过错的一方应当赔偿对方由此所受到的损失;各方都有过错的,应当各自承担相应的责任。法律另有规定的,依照其规定。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》

第十三条 具有下列情形之一的,人民法院应当认定民间借贷合同无效:

(一)套取金融机构贷款转贷的;

(二)以向其他营利法人借贷、向本单位职工集资,或者以向公众非法吸收存款等方式取得的资金转贷的;

(三)未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款的;

(四)出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;

(五)违反法律、行政法规强制性规定的;

(六)违背公序良俗的。